Bankene har redusert bruken av fleksibilitetskvoten

Finanstilsynet samler kvartalsvis data fra et utvalg norske og utenlandske finansforetak om totalt og avvikende utlånsvolum. Foretak som bryter forskriftens krav blir fulgt opp i det løpende tilsynet. Utlånsforskriften gir rom for at finansforetakene kan innvilge lån som går utover ett eller flere krav i forskriften, og er en såkalt fleksibilitetskvote.

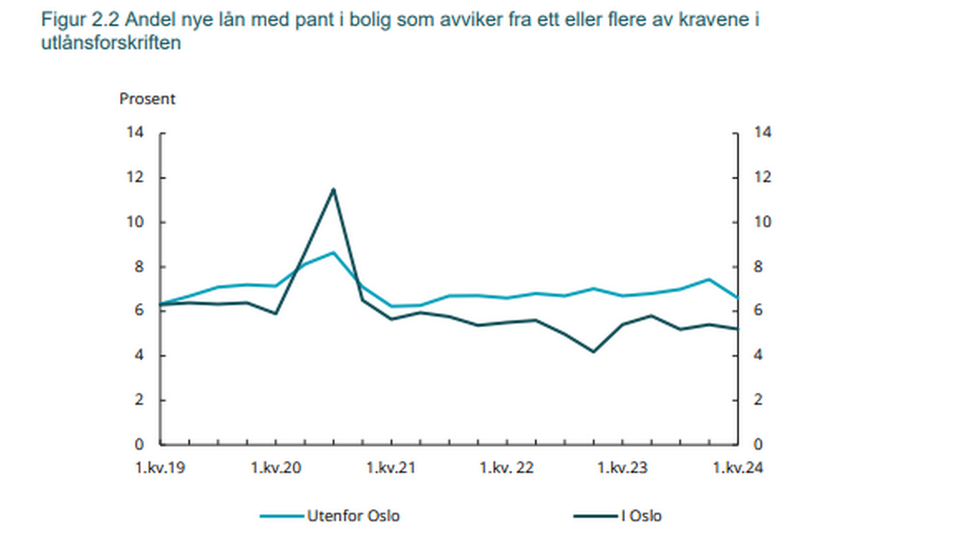

Hvert kvartal kan bankene avvike forskriften for inntil 10 prosent av nye boliglåns verdier. I Oslo kan lån med pant i bolig avvike inntil 8 prosent av volum, eller inntil 15 millioner kroner.

I koronaperioden ble denne fleksibilitetskvoten midlertidig økt til 20 prosent gjennom andre og tredje kvartal i 2020. Sett vekk fra dette, har avviket fra forskriftskravene ligget mellom 4 og 8 prosent i hele landet.

I første kvartal 2024 utgjorde denne avviksandelen utenfor Oslo 6,6 prosent, som er en nedgang på 0,8 prosentpoeng fra forrige kvartal.

For utlån i Oslo var avviksandelen 5,2 prosent, som er en reduksjon på 0,2 prosentpoeng fra både forrige kvartal og fra samme periode året før.

Laveste siden 2019

Utlånsforskriften tillater avvik for inntil 5 prosent av innvilgede låns verdi for forbrukslån. Andelen forbrukslån som avviker fra krav i forskriften har over tid vært i overkant av 2 prosent. I første kvartal 2024 var avviksandelen 1,7 prosent, det er en nedgang på 0,5 prosentpoeng fra forrige kvartal og 1,1 prosentpoeng lavere enn i samme periode året før.

Dette er det laveste avviksnivået siden 2019.